Vàng dưới lăng kính lịch sử

Lịch sử cho thấy, vàng không luôn tăng trong biến động. Từ thập niên 1980 đến các cú sốc 2011, 2013 hay đại dịch 2020, giá vàng từng giảm sâu trước khi xác lập xu hướng mới, dưới tác động của lãi suất thực và dòng vốn.

Cú giảm mạnh của giá vàng ngày 30/1/2026 không phải hiện tượng đơn lẻ. Nhìn lại lịch sử cho thấy, mỗi khi lãi suất, dòng vốn và thanh khoản đảo chiều, vàng – dù mang danh trú ẩn – vẫn có thể giảm sâu và kéo dài.

Cú giảm mạnh của giá vàng ngày 30/1/2026 không phải hiện tượng đơn lẻ. Nhìn lại lịch sử cho thấy, mỗi khi lãi suất, dòng vốn và thanh khoản đảo chiều, vàng – dù mang danh trú ẩn – vẫn có thể giảm sâu và kéo dài.

Khi lãi suất đảo chiều, vàng có thể giảm kéo dài

Tiền lệ rõ nhất xuất hiện đầu thập niên 1980. Tháng 2/1980, giá vàng lập đỉnh khoảng 850 USD/ounce trong bối cảnh lạm phát cao và bất ổn địa chính trị. Tuy nhiên, khi Cục Dự trữ Liên bang Mỹ (Fed) bước vào chu kỳ thắt chặt mạnh để kiểm soát lạm phát, giá vàng nhanh chóng lao dốc.

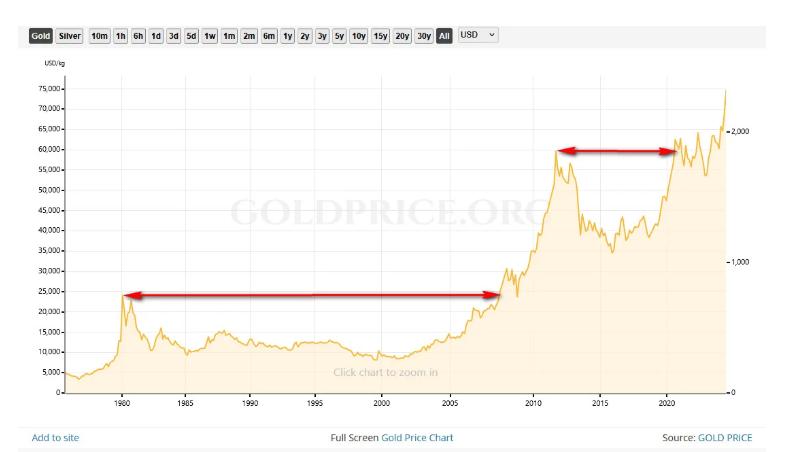

Diễn biến giá vàng từ năm 1980 đến trước ngày 30/1/2026. Nguồn: Goldprice.org

2011–2013: Dòng vốn rút lui làm “gãy” xu hướng tăng

Ba thập kỷ sau, một kịch bản khác nhưng hệ quả tương tự lặp lại. Tháng 9/2011, vàng đạt đỉnh 1.920 USD/ounce nhờ chính sách tiền tệ nới lỏng và rủi ro tài chính toàn cầu. Tuy nhiên, khi kỳ vọng thắt chặt dần hình thành, vàng bắt đầu điều chỉnh.

Đỉnh điểm là tháng 4/2013. Theo Hội đồng Vàng Thế giới (WGC), giá vàng giảm từ 1.535 USD/ounce xuống vùng 1.320 USD/ounce chỉ trong vài phiên. Riêng ngày 15/4/2013, vàng mất 8,5%, có lúc giảm 142 USD/ounce trong ngày. Khoảng 75% lượng vàng bị bán ra đến từ thị trường Mỹ, chủ yếu qua các quỹ ETF và quỹ phòng hộ.

Từ 651 USD/ounce (9/1980) xuống 305,5 USD/ounce (6/1982), vàng mất hơn 50% chỉ trong 21 tháng. Sau cú rơi này, giá vàng không hồi phục nhanh mà dao động trong vùng thấp suốt gần hai thập kỷ.

Khác biệt so với thập niên 1980: Nguyên nhân không phải lạm phát mà là dòng vốn tổ chức rút khỏi vàng, nhưng kết quả giống nhau: xu hướng tăng dài hạn bị bẻ gãy.

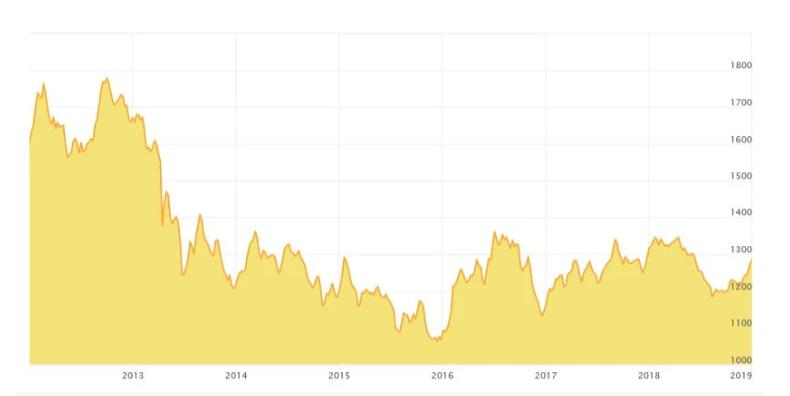

Giá vàng trong giai đoạn 2012-2019. Nguồn: JM Bullion

**2020: Vàng vẫn bị bán khi thanh khoản cạn

Tháng 3/2020 cho thấy một lát cắt khác của thị trường. Giữa cú sốc COVID-19, vàng bị bán mạnh dù rủi ro toàn cầu tăng cao. WGC cho biết nguyên nhân chính là áp lực bán giải chấp và nhu cầu tiền mặt, buộc nhà đầu tư bán cả tài sản trú ẩn để bù lỗ ở nơi khác.

Tuy nhiên, khác với 1980 hay 2013, khi Fed nhanh chóng bơm thanh khoản và lãi suất thực giảm sâu, vàng đảo chiều mạnh. Đến tháng 8/2020, giá vàng vượt 2.000 USD/ounce, lập đỉnh mới trong lịch sử.

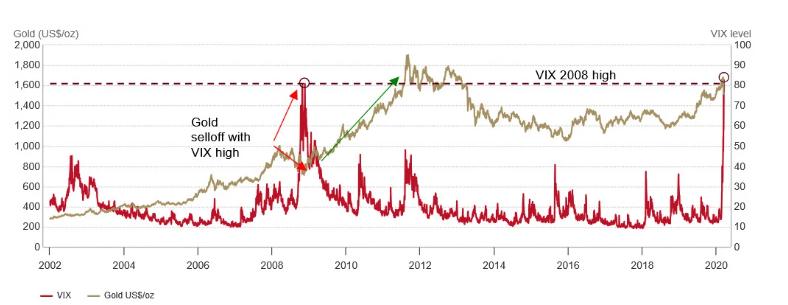

Diễn biến giá vàng và chỉ số VIX (còn gọi là thước đo độ sợ hãi của thị trường). Nguồn: WGC

Đặt cú giảm 30/1/2026 của vàng vào bối cảnh lịch sử

Chuỗi dữ kiện lịch sử cho thấy, sau mỗi cú giảm mạnh, vàng thường đi theo hai kịch bản:

-Giảm kéo dài, khi lãi suất thực tăng và dòng vốn rút bền bỉ (1980, 2013).

-Hồi phục, khi cú giảm chủ yếu xuất phát từ sốc thanh khoản ngắn hạn (2020).

Vì vậy, cú giảm ngày 30/1/2026 chưa đủ để kết luận xu hướng dài hạn của vàng, nhưng nhấn mạnh một thực tế: vàng không phải tài sản “miễn nhiễm” với biến động mạnh, ngay cả trong vai trò trú ẩn.