VCBS dự báo gây chú ý: Dầu khí vượt mặt loạt ngành lớn

VCBS dự báo lợi nhuận quý I/2026 phân hóa mạnh, khi phần lớn ngành chỉ tăng trưởng trung bình, trong khi dầu khí nổi bật với mức tăng đột biến, có thể vượt lên dẫn đầu toàn thị trường.

Theo báo cáo mới công bố của Chứng khoán Vietcombank, bức tranh kết quả kinh doanh quý I/2026 mang màu sắc thận trọng khi có tới 8/9 nhóm ngành được đánh giá ở mức “trung lập”. Các lĩnh vực như ngân hàng, chứng khoán, bất động sản, thép, điện hay xây dựng - đầu tư công đều chưa ghi nhận động lực đủ mạnh để tạo bứt phá rõ rệt. Diễn biến này phản ánh nhu cầu thị trường phục hồi chưa đồng đều và áp lực chi phí vẫn hiện hữu ở nhiều ngành.

Trong nhóm ngân hàng, tăng trưởng tiếp tục phân hóa rõ rệt giữa các tổ chức. Một số ngân hàng quốc doanh như VietinBank và BIDV được dự báo duy trì đà tăng trưởng hai chữ số, trong khi nhóm tham gia tái cơ cấu như MB Bank, VPBank và HDBank có thể ghi nhận kết quả tích cực hơn nhờ mở rộng tín dụng và cải thiện biên lãi ròng. Ngược lại, Techcombank, ACB hay VIB được dự báo tăng trưởng chậm hơn do áp lực chi phí vốn và tăng trưởng tín dụng chưa rõ nét.

Ở lĩnh vực chứng khoán, kết quả kinh doanh được hỗ trợ bởi dư nợ margin gia tăng sau các đợt tăng vốn cuối năm 2025. SSI, HSC và Vietcap đều có thể ghi nhận mức tăng trưởng lợi nhuận tích cực, nhờ hoạt động môi giới cải thiện và danh mục đầu tư mang lại lợi suất ổn định. Tuy nhiên, triển vọng vẫn phụ thuộc lớn vào thanh khoản và diễn biến của thị trường chứng khoán.

Bất động sản tiếp tục phân hóa theo tiến độ triển khai và bàn giao dự án. Vinhomes và Nam Long được kỳ vọng duy trì tăng trưởng nhờ ghi nhận doanh thu từ các dự án lớn, trong khi Đất Xanh Group có thể đối mặt với kết quả kém khả quan hơn. Áp lực lãi suất và thanh khoản thị trường vẫn là yếu tố chi phối chính đối với toàn ngành.

Ngành thép ghi nhận sự cải thiện về doanh thu nhưng lợi nhuận chịu áp lực từ chi phí đầu vào. Tập đoàn Hòa Phát được dự báo tăng sản lượng tiêu thụ, song biên lợi nhuận bị thu hẹp do giá nguyên liệu tăng. Các doanh nghiệp tôn mạ như Hoa Sen Group và Thép Nam Kim thậm chí ghi nhận mức suy giảm lợi nhuận đáng kể.

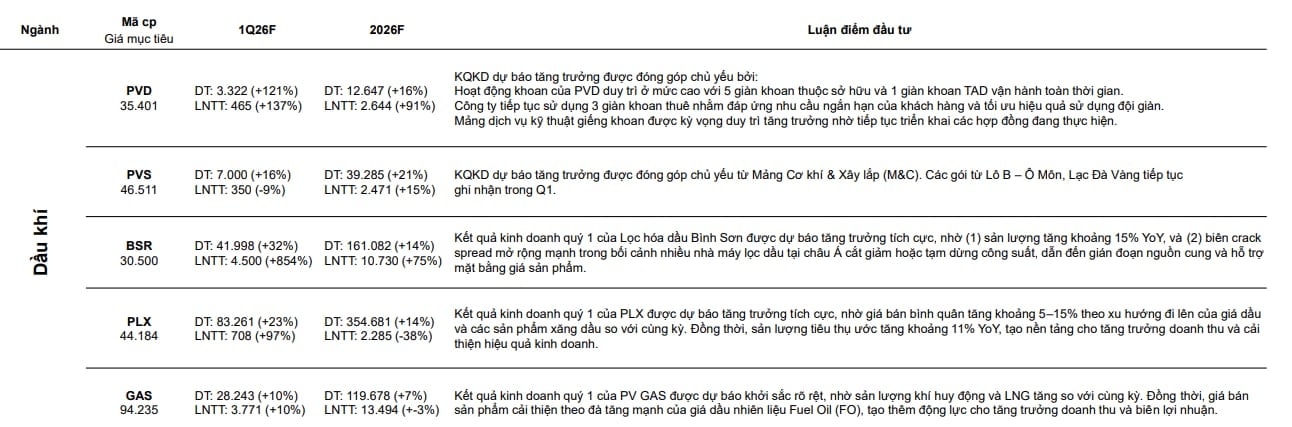

Trong bối cảnh đó, dầu khí trở thành điểm sáng nổi bật nhất trong quý I/2026. Lọc hóa dầu Bình Sơn được dự báo tăng trưởng lợi nhuận đột biến nhờ sản lượng cải thiện và biên crack spread mở rộng mạnh. PV Drilling cũng ghi nhận mức tăng trưởng cao, nhờ hiệu suất hoạt động giàn khoan duy trì ở mức cao và nhu cầu dịch vụ gia tăng.

Ở nhóm tiêu dùng, tăng trưởng vẫn được duy trì nhờ yếu tố mùa vụ và nền so sánh thấp. Masan Group và Thế Giới Di Động được dự báo ghi nhận mức tăng trưởng lợi nhuận tích cực, trong khi PNJ tiếp tục hưởng lợi từ nhu cầu tiêu dùng cao trong mùa cao điểm.

Ngành điện tiếp tục phân hóa giữa các doanh nghiệp, khi PC1 Group và Nhơn Trạch 2 ghi nhận kết quả tích cực nhờ sản lượng và backlog, trong khi PV Power lại chịu áp lực giảm lợi nhuận do chi phí đầu vào tăng. Ở các lĩnh vực khác, phân bón - hóa chất tiếp tục hưởng lợi từ giá bán, còn công nghệ duy trì tăng trưởng ổn định với FPT.

Ngược lại, ngành hàng không vẫn gặp khó khăn khi chi phí nhiên liệu và cạnh tranh gia tăng. ACV được dự báo suy giảm lợi nhuận, trong khi Vietjet Air dù có tăng trưởng nhưng biên lợi nhuận tiếp tục chịu áp lực.

Tổng thể, VCBS đánh giá bức tranh lợi nhuận quý I/2026 mang tính phân hóa cao, trong đó dầu khí là ngành duy nhất được xếp ở mức tích cực. Diễn biến này cho thấy sự dịch chuyển rõ rệt về động lực tăng trưởng giữa các ngành, trong bối cảnh thị trường vẫn đang tìm kiếm các yếu tố hỗ trợ mới.