NHNN bơm ròng 1.600 tỷ đồng, bán USD khi tỷ giá vượt 28.000 đồng

NHNN bơm ròng hơn 1.600 tỷ đồng và bán USD khi tỷ giá vượt 28.000 đồng, phát tín hiệu can thiệp sớm vào thị trường. Động thái này cho thấy nhà điều hành đang chủ động kiểm soát thanh khoản và ổn định kỳ vọng trước áp lực gia tăng.

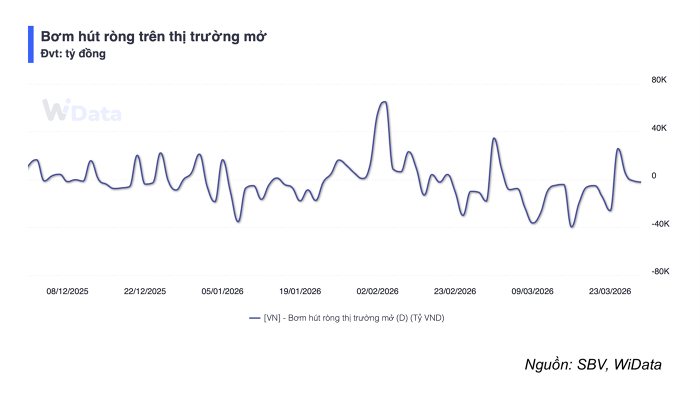

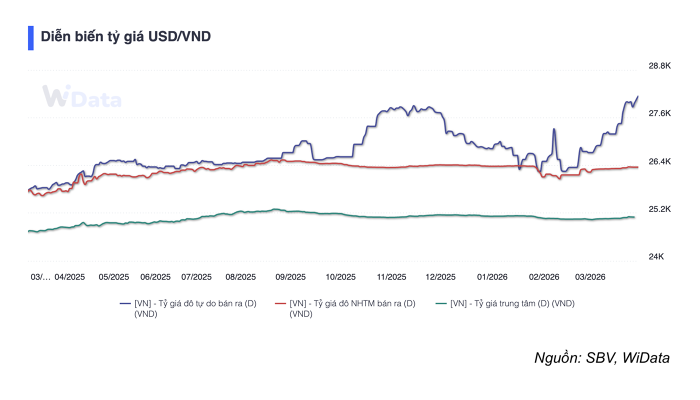

Ngân hàng Nhà nước (NHNN) đã quay trở lại trạng thái bơm ròng trong tuần 21–27/3 sau hai tuần liên tiếp hút tiền, đồng thời triển khai bán ngoại tệ kỳ hạn nhằm hạ nhiệt áp lực tỷ giá. Trong bối cảnh tỷ giá USD trên thị trường tự do có thời điểm chạm 28.000 VND/USD và lãi suất liên ngân hàng biến động mạnh, động thái này cho thấy nhà điều hành đang chủ động can thiệp từ sớm để ổn định hệ thống.

Trên thị trường mở (OMO), NHNN đã cho vay hơn 30.535 tỷ đồng với lãi suất 4,5%, trong khi lượng đáo hạn gần 28.911 tỷ đồng, qua đó bơm ròng khoảng 1.624 tỷ đồng. Quy mô lưu hành trên kênh này duy trì quanh mức 245.000 tỷ đồng, phản ánh nhu cầu vốn ngắn hạn vẫn ở mức cao. Theo dữ liệu từ WiGroup, việc đảo chiều từ hút ròng sang bơm ròng dù quy mô nhỏ nhưng mang ý nghĩa tín hiệu rõ ràng về định hướng điều hành thanh khoản.

Diễn biến lãi suất liên ngân hàng cho thấy áp lực thực tế trong hệ thống. Lãi suất qua đêm đã tăng từ 5,38% lên đỉnh 8,05% vào ngày 24/3, trước khi giảm nhanh về 4,53% vào cuối tuần. Theo ông Trần Ngọc Báu, CEO WiGroup, biên độ dao động lớn này phản ánh trạng thái “căng cục bộ” về thanh khoản, khi nhu cầu vốn ngắn hạn tăng nhanh hơn khả năng cung ứng trong một số thời điểm.

Song song với áp lực thanh khoản là căng thẳng tỷ giá. Khi USD tự do vượt 28.000 VND/USD, NHNN đã triển khai bán ngoại tệ kỳ hạn 180 ngày có hủy ngang với giá 26.850 VND/USD. Theo ông Báu, đây là công cụ “2 trong 1” khi vừa cung cấp USD cho hệ thống, vừa hút bớt tiền đồng về, qua đó giảm áp lực tỷ giá mà không ảnh hưởng ngay đến dự trữ ngoại hối.

Thực tế, NHNN từng áp dụng công cụ này trong năm 2025 khi thị trường ngoại hối biến động, cho thấy đây là một “kịch bản sẵn có” trong bộ công cụ điều hành. Điểm đáng chú ý là lần này nhà điều hành hành động sớm hơn, ngay khi áp lực mới hình thành thay vì chờ thị trường căng thẳng rõ rệt.

Ở góc độ hệ thống ngân hàng, việc bán ngoại tệ kỳ hạn giúp các ngân hàng có trạng thái âm ngoại tệ vốn phải mua USD trên thị trường có thêm nguồn cung, từ đó giảm áp lực cầu tức thời. Điều này đặc biệt quan trọng trong bối cảnh chênh lệch lãi suất VND – USD đang thu hẹp và dòng vốn ngắn hạn có dấu hiệu dịch chuyển.

Tuy nhiên, theo ông Trần Ngọc Báu, các biện pháp trên chỉ mang tính ngắn hạn. Yếu tố quyết định vẫn là dòng USD thực sự chảy vào nền kinh tế, với năm 2025 Việt Nam ghi nhận FDI giải ngân hơn 23 tỷ USD và thặng dư thương mại duy trì tích cực. Nếu các dòng vốn này không được cải thiện, áp lực tỷ giá có thể quay trở lại khi môi trường quốc tế tiếp tục biến động.

Nhìn tổng thể, việc NHNN vừa bơm ròng nhẹ, vừa bán ngoại tệ cho thấy chiến lược điều hành theo hướng linh hoạt và “đi trước một nhịp”. Trong bối cảnh lãi suất, tỷ giá và dòng vốn toàn cầu đều biến động, cách tiếp cận này giúp ổn định kỳ vọng thị trường, đồng thời duy trì dư địa chính sách cho các giai đoạn tiếp theo.