Giá phân bón có thể tăng gấp đôi, DCM và DPM hưởng lợi từ khoảng trống cung

Giá Urea đã tăng hơn 40% trong một tháng và có thể quay lại đỉnh năm 2022 khi nguồn cung toàn cầu bị gián đoạn. Trong bối cảnh đó, Đạm Cà Mau và Đạm Phú Mỹ nổi lên là nhóm hưởng lợi trực tiếp.

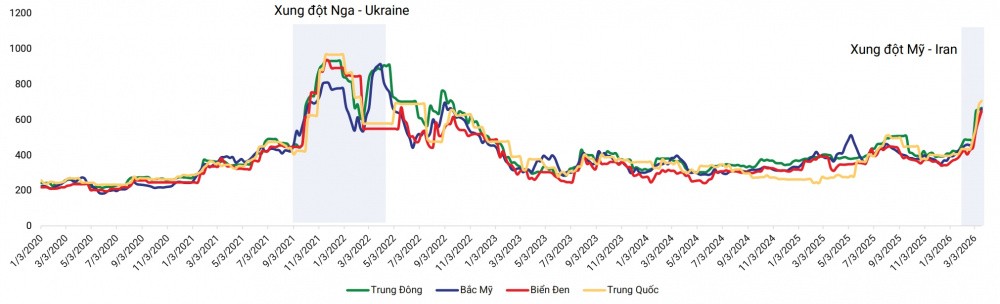

Giá Urea thế giới đang bước vào pha tăng tốc khi xung đột tại Trung Đông làm đứt gãy chuỗi cung ứng. Theo Kpler, xuất khẩu toàn cầu tháng 3/2026 có thể giảm còn 1,5 triệu tấn, thấp hơn nhiều so với mức bình thường 3,5–5 triệu tấn. Morningstar cho rằng kịch bản quay lại đỉnh giá năm 2022 là khả thi khi nguồn cung từ khu vực chiếm 50% sản lượng xuất khẩu bị gián đoạn.

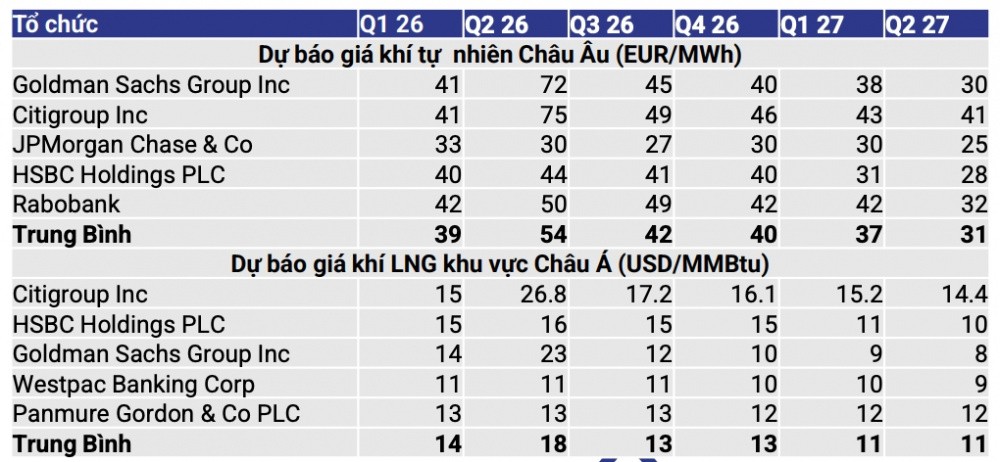

Áp lực không chỉ đến từ nguồn cung mà còn từ chi phí đầu vào. Giá LNG tại châu Á đã tăng 119% lên khoảng 21 USD/MMBtu, kéo theo giá khí tại châu Âu gần gấp đôi. Ông Tomasz Hinc, CEO Grupa Azoty, xác nhận doanh nghiệp đã phải dừng nhận đơn hàng mới vì không đảm bảo hiệu quả, trong khi nhiều nhà máy tại Pakistan, Bangladesh buộc ngừng hoạt động.

Ở phía cầu, nhu cầu không suy yếu. Ấn Độ – thị trường nhập khẩu lớn nhất – ghi nhận lượng nhập năm 2025 cao nhất 6 năm và dự kiến tiếp tục tăng trong năm nay. Trong bối cảnh cung giảm, cầu ổn định, giá Urea đã tăng khoảng 42% chỉ trong một tháng, tạo nền cho chu kỳ tăng tiếp theo.

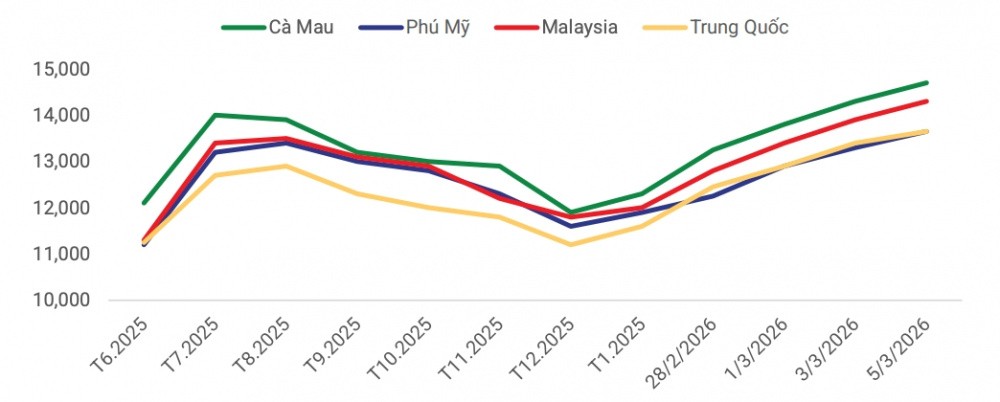

Việt Nam nổi lên như một điểm cân bằng hiếm khi nguồn cung nội địa vẫn ổn định. Với công suất khoảng 2,73 triệu tấn/năm, thị trường không chỉ tự chủ mà còn dư địa xuất khẩu. Số liệu Hải quan cho thấy 2 tháng đầu năm 2026, xuất khẩu phân bón đạt 440.300 tấn, tăng 34,5% về lượng và gần 39% về giá trị.

Điểm đáng chú ý là “độ trễ chi phí” đang mở rộng biên lợi nhuận ngắn hạn. Giá Urea nội địa đã tăng 1.200–1.500 đồng/kg (~8%) chỉ trong một tuần, trong khi chi phí đầu vào chưa phản ánh ngay do tồn kho khí giá thấp. Theo Chứng khoán Dầu khí, đây là giai đoạn biên lợi nhuận gộp có thể cải thiện mạnh nhất.

Đạm Cà Mau đang hưởng lợi rõ từ nền tảng đầu vào dài hạn. Hợp đồng khí PM3CAA được gia hạn đến 2047 giúp doanh nghiệp ổn định chi phí trong chu kỳ biến động. Quý I/2026, xuất khẩu ước đạt 150.000 tấn (+25% YoY), trong đó có lô 40.000 tấn sang Mỹ – tín hiệu cho thấy khả năng mở rộng thị trường chất lượng cao.

Đạm Phú Mỹ lại cho thấy lợi thế về công suất và vận hành. Sau bảo dưỡng tháng 1/2026, nhà máy chạy tối đa, sản lượng quý I dự kiến vượt gần 25% kế hoạch. Nguồn khí từ bể Cửu Long và bổ sung từ mỏ Sư Tử Trắng giúp duy trì sản lượng ổn định trung hạn.

Tuy nhiên, biến số lớn nhất vẫn là giá năng lượng. Giá khí trong nước neo theo FO và Brent, nên nếu xu hướng tăng kéo dài, chi phí đầu vào sẽ “đuổi kịp” giá bán. Khi đó, lợi thế độ trễ sẽ thu hẹp, và biên lợi nhuận có thể đạt đỉnh sớm hơn kỳ vọng.

Với nhà đầu tư, đây nhiều khả năng là một “cửa sổ chu kỳ” hơn là xu hướng dài hạn. Giá tăng mạnh tạo lợi nhuận ngắn hạn, nhưng độ bền phụ thuộc hoàn toàn vào diễn biến địa chính trị và năng lượng những yếu tố khó dự báo và thường đảo chiều nhanh.