Bức tranh hai nửa của bất động sản 2025

Năm 2025 đánh dấu một giai đoạn đặc biệt của thị trường bất động sản khi lợi nhuận doanh nghiệp không còn tăng theo một chiều. Thay vì bức tranh phục hồi đồng loạt, thị trường cho thấy sự phân hóa ngày càng rõ rệt.

Cập nhật lợi nhuận DN bất động sản sáng 22/1: Gần nửa tăng trưởng âm, một cái tên gây sốc khi quý IV báo lỗ nhưng cả năm vẫn tăng trên 1.500%.

Cập nhật lợi nhuận DN bất động sản sáng 22/1: Gần nửa tăng trưởng âm, một cái tên gây sốc khi quý IV báo lỗ nhưng cả năm vẫn tăng trên 1.500%.

Năm 2025 đánh dấu một giai đoạn đặc biệt của thị trường bất động sản khi lợi nhuận doanh nghiệp không còn tăng theo một chiều. Thay vì bức tranh phục hồi đồng loạt, thị trường cho thấy sự phân hóa ngày càng rõ rệt, khi một nhóm doanh nghiệp bứt phá mạnh nhờ ghi nhận doanh thu lớn, trong khi nhiều doanh nghiệp khác vẫn chật vật với áp lực dòng tiền và các nút thắt pháp lý kéo dài.

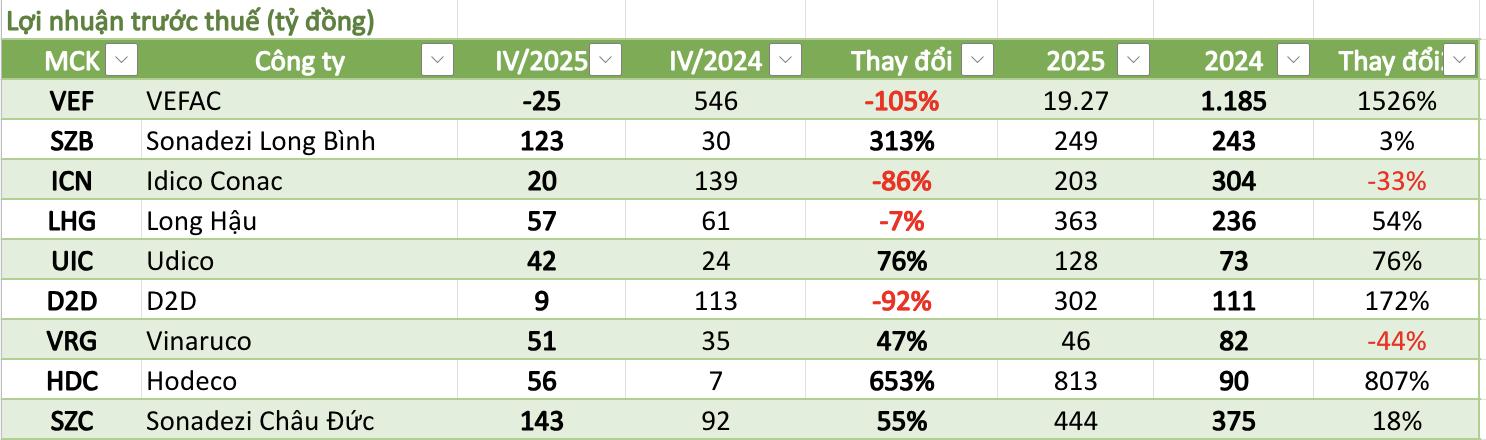

Trong đó, ở “nửa sáng” của bức tranh, một số doanh nghiệp ghi nhận mức tăng trưởng lợi nhuận gây chú ý. Như VEFAC khép lại năm 2025 với lợi nhuận trước thuế đạt 1.927 tỷ đồng, tăng hơn 1.500% so với năm trước. Tuy nhiên, điểm đáng lưu ý là trong quý IV/2025, VEFAC lại ghi nhận lỗ 25 tỷ đồng, cho thấy lợi nhuận cả năm không phản ánh sự cải thiện đồng đều trong suốt chu kỳ kinh doanh.

Hodeco cũng nằm trong nhóm tăng trưởng mạnh khi lợi nhuận trước thuế năm 2025 đạt 813 tỷ đồng, gấp hơn 9 lần so với năm 2024. Riêng quý IV, doanh nghiệp ghi nhận doanh thu thuần hơn 175 tỷ đồng và lợi nhuận trước thuế 56 tỷ đồng, tăng lần lượt 6% và 650% so với cùng kỳ. Tuy nhiên, phần lớn kết quả tích cực đến từ khoản lãi gần 86 tỷ đồng từ việc bán cổ phần, phản ánh vai trò lớn của các khoản thu ngoài hoạt động kinh doanh cốt lõi.

Một mảng khác thuộc “nửa sáng” là bất động sản khu công nghiệp. Một số doanh nghiệp trong nhóm này ghi nhận lợi nhuận trước thuế năm 2025 đạt 444 tỷ đồng, tăng 18% so với năm trước; lợi nhuận quý IV đạt 143 tỷ đồng, tăng 55%. Các doanh nghiệp khác đạt lợi nhuận từ 128 tỷ đồng đến 363 tỷ đồng, với mức tăng từ 3% đến 76%. Dù không tạo ra những con số tăng trưởng đột biến, nhóm khu công nghiệp cho thấy sự ổn định tương đối, với lợi nhuận phân bổ đều hơn giữa các kỳ.

Trái ngược với những điểm sáng đó là “nửa tối” của thị trường, khi ghi nhận không ít doanh nghiệp bất động sản tiếp tục suy giảm lợi nhuận. Trong đó, có doanh nghiệp chỉ đạt 203 tỷ đồng, giảm 33% so với năm 2024; thậm chí một số trường hợp lợi nhuận chỉ còn 46 tỷ đồng, giảm tới 44%. Những con số này phản ánh thực tế thị trường vẫn chịu tác động từ chi phí tài chính cao, áp lực dòng tiền và các dự án chậm triển khai do vướng mắc pháp lý.

Sự phân hóa này cho thấy, năm 2025 không phải là năm phục hồi toàn diện của bất động sản, mà là giai đoạn sàng lọc mạnh mẽ. Nơi thị trường bắt đầu phân định rõ hơn giữa những doanh nghiệp đủ năng lực thích ứng và những đơn vị buộc phải tiếp tục tái cấu trúc để tồn tại.