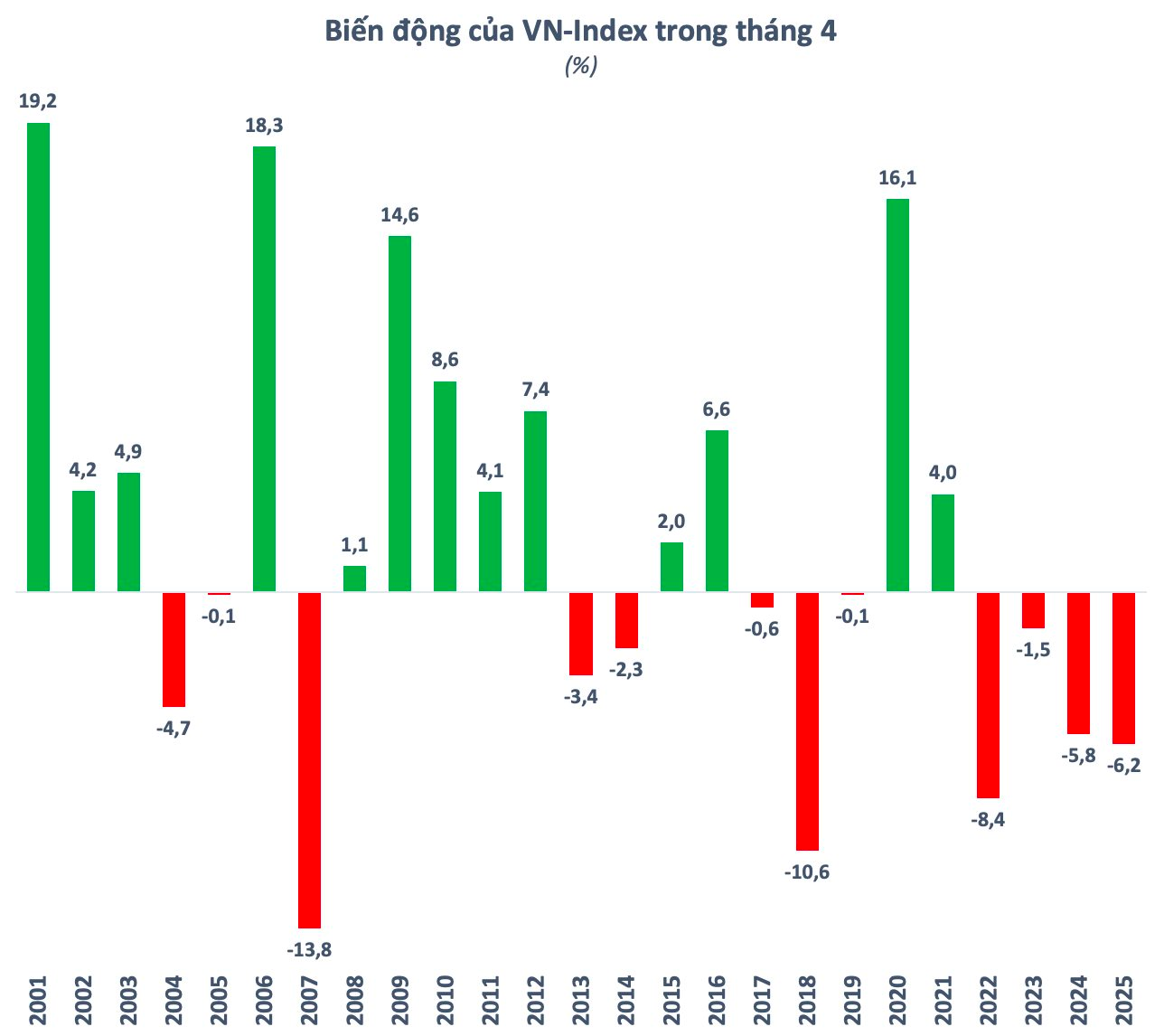

VN-Index 4 năm liên tiếp giảm trong tháng 4: Liệu lịch sử có lặp lại?

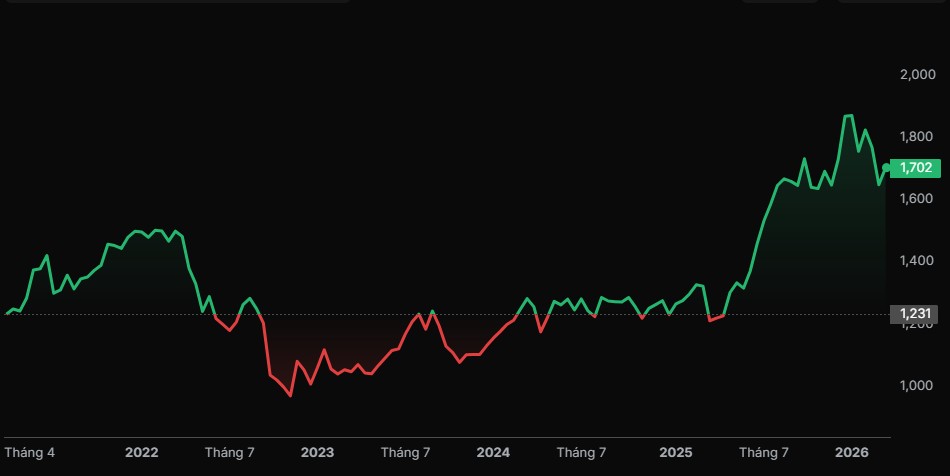

VN-Index mở đầu tháng 4 bằng nhịp tăng mạnh, lấy lại mốc 1.700 điểm sau giai đoạn điều chỉnh. Tuy nhiên, khi thị trường đã có 4 năm liên tiếp giảm trong tháng này, câu hỏi là liệu đà hồi phục hiện tại có đủ để phá vỡ quán tính lịch sử hay không.

VN-Index mở đầu tháng 4 với nhịp tăng hơn 28 điểm (+1,7%), lấy lại mốc 1.700 điểm sau giai đoạn điều chỉnh. Động lực đến từ sự hồi phục diện rộng của nhóm vốn hóa lớn, tạo cảm giác thị trường đang bước vào một nhịp “reset” tâm lý sau chuỗi biến động mạnh.

Dù vậy, tháng 4 chưa bao giờ là giai đoạn dễ dự đoán. Trong 25 năm gần nhất, xác suất tăng/giảm của VN-Index gần như cân bằng 50/50. Đáng chú ý hơn, 4 năm liên tiếp gần đây thị trường đều mất điểm trong tháng này, biến tháng 4 thành một “vùng nhiễu” về xu hướng.

Các cú sốc lịch sử cũng thường xuất hiện trong giai đoạn này. Năm 2024, thông tin liên quan đến chính sách thuế từ Mỹ đã kích hoạt một trong những nhịp giảm mạnh nhất. Trước đó, tháng 4/2022 mở ra chu kỳ điều chỉnh sâu khi VN-Index rơi từ vùng 1.500 điểm xuống quanh 900 điểm trong các tháng sau đó.

Tuy nhiên, bối cảnh hiện tại đang có những thay đổi đáng kể. Rủi ro địa chính trị tại Trung Đông có dấu hiệu hạ nhiệt khi xuất hiện các tín hiệu về khả năng kết thúc xung đột trong vòng 2-3 tuần. Cùng với đó, giá dầu và USD đã giảm sau giai đoạn tăng nóng, qua đó giảm áp lực lên chi phí vốn và tỷ giá.

Ở góc độ định giá, thị trường đã chiết khấu khoảng 10% từ đỉnh, đưa VN-Index về vùng 1.700 điểm. Nhiều cổ phiếu vốn hóa lớn đã lùi về mức thấp hơn đáng kể so với nền giá trước đó, trong khi tăng trưởng lợi nhuận doanh nghiệp vẫn được duy trì, tạo ra vùng định giá được đánh giá là hấp dẫn hơn.

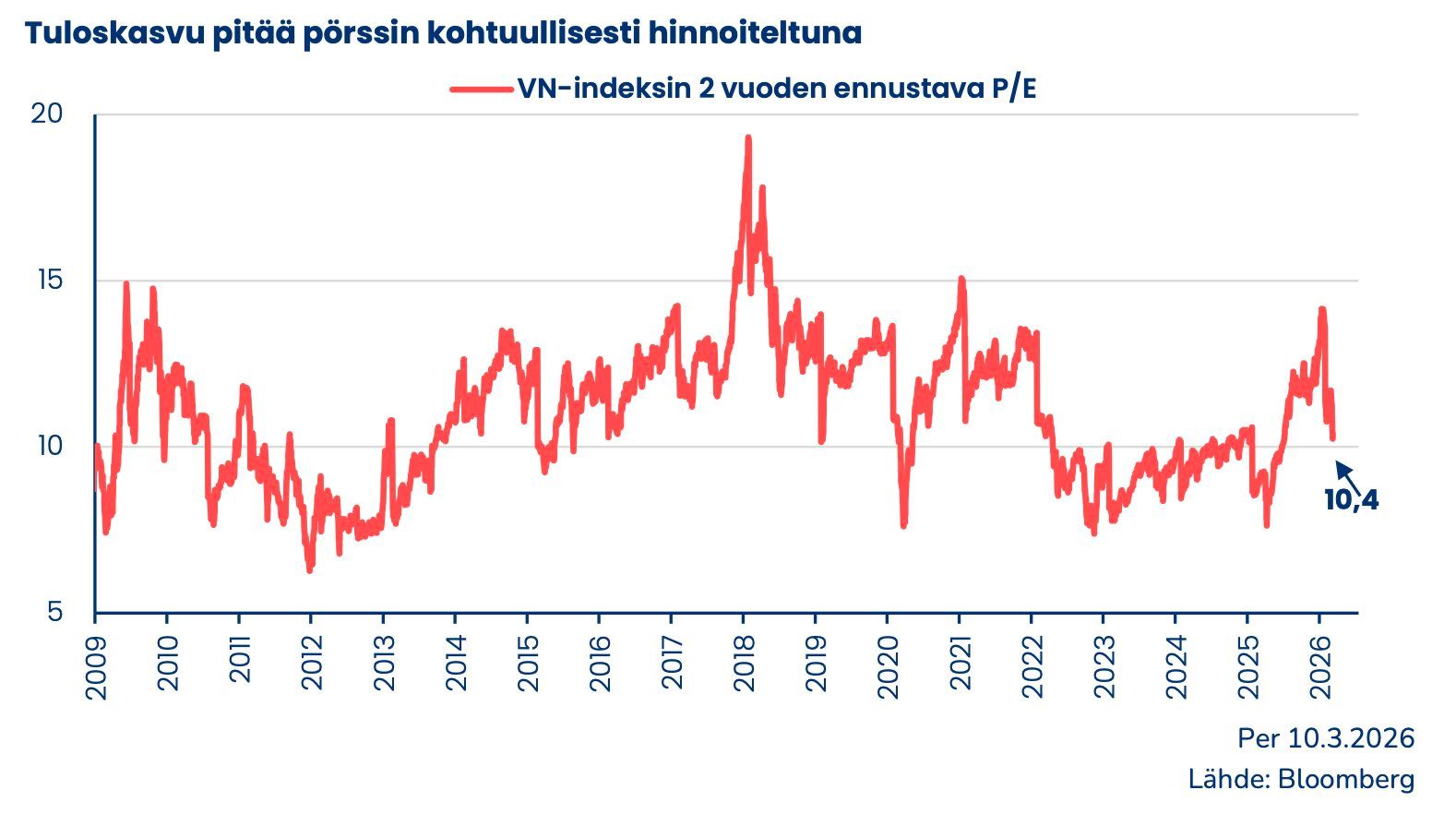

Quan điểm này cũng được củng cố bởi các tổ chức đầu tư nước ngoài. Ông Petri Deryng, người đứng đầu Pyn Elite Fund, cho biết P/E dự phóng của VN-Index năm 2027 ở mức 10,4 – thấp so với nhiều thị trường trong khu vực. Ông đồng thời kỳ vọng đầu tư hạ tầng sẽ kích thích nhu cầu nội địa và hỗ trợ tăng trưởng lợi nhuận doanh nghiệp.

Một biến số khác nằm ở kỳ vọng nâng hạng thị trường. FTSE Russell dự kiến công bố kết quả rà soát vào ngày 7/4, với khả năng Việt Nam được nâng hạng lên thị trường mới nổi thứ cấp từ tháng 9/2026. Dòng vốn ngoại, theo đó, có thể quay trở lại sớm hơn để đón đầu câu chuyện này.

Song song, mùa Đại hội cổ đông bước vào cao điểm cũng có thể tạo ra những chất xúc tác riêng lẻ. Các kế hoạch kinh doanh, phương án tăng vốn hay chia cổ tức thường mang yếu tố bất ngờ, đủ để tạo sóng cục bộ ở từng nhóm cổ phiếu.

Vấn đề nằm ở chỗ, thị trường đang đứng giữa hai lực kéo trái chiều: một bên là thống kê quá khứ với xác suất bất lợi, bên còn lại là kỳ vọng cải thiện vĩ mô và dòng tiền. Trong trạng thái đó, tháng 4 nhiều khả năng không đi theo một kịch bản rõ ràng mà sẽ là quá trình kiểm chứng xem kỳ vọng hiện tại có đủ mạnh để phá vỡ quán tính lịch sử hay không.