Cung tăng mạnh, cầu dè dặt: Thị trường trái phiếu bắt đầu “lộ điểm nghẽn”

Sau quý I/2026 phát hành còn thấp so với kế hoạch, thị trường trái phiếu Chính phủ bước vào quý II với áp lực cung gia tăng. Trong khi đó, thanh khoản chưa dồi dào và dòng tiền có xu hướng thận trọng, khiến khả năng hấp thụ trở thành vấn đề nổi bật.

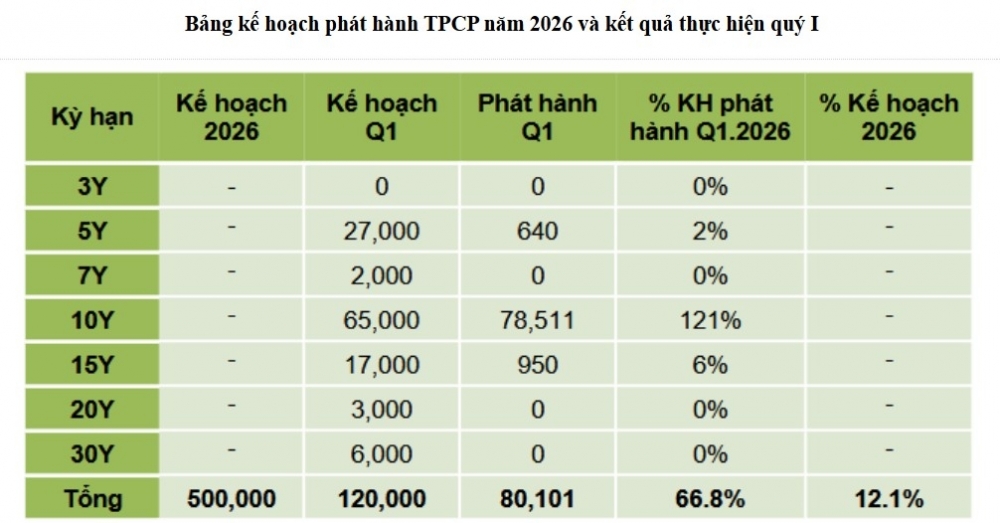

Sau giai đoạn đầu năm mang tính “khởi động”, thị trường trái phiếu Chính phủ đang bước vào thời điểm gia tăng tốc độ huy động vốn. Theo báo cáo của Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), Kho bạc Nhà nước đã huy động khoảng 80.101 tỷ đồng trong quý I/2026, tương đương 66,8% kế hoạch quý nhưng mới hoàn thành 12,1% kế hoạch cả năm. Với mục tiêu phát hành khoảng 500.000 tỷ đồng trong năm, áp lực cung trong các quý còn lại được dự báo sẽ tăng đáng kể.

Áp lực này không chỉ đến từ quy mô mà còn từ cấu trúc kỳ hạn phát hành. Trong quý I, nguồn cung tập trung chủ yếu ở kỳ hạn 10 năm - nhóm có thanh khoản tốt nhưng nhạy cảm với biến động lãi suất. Khi lượng phát hành dồn vào một dải kỳ hạn cụ thể, khả năng hấp thụ phụ thuộc nhiều vào khẩu vị rủi ro của nhà đầu tư, đặc biệt trong bối cảnh kỳ vọng lãi suất chưa ổn định.

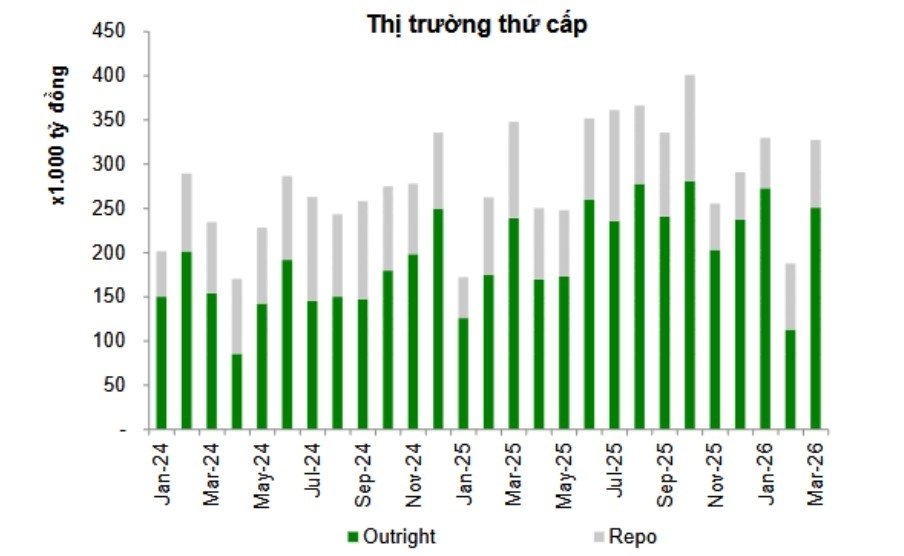

Ở chiều cầu, thị trường đang ghi nhận dấu hiệu chậm lại. Tổng giá trị giao dịch trái phiếu trên thị trường thứ cấp trong quý I đạt khoảng 844.125 tỷ đồng, giảm 11% so với quý trước. Diễn biến này phản ánh tâm lý thận trọng của nhà đầu tư khi lợi suất có xu hướng đi lên, khiến dòng tiền có xu hướng trì hoãn giải ngân để chờ mức định giá hấp dẫn hơn.

Một yếu tố mang tính cấu trúc là sự phụ thuộc lớn vào hệ thống ngân hàng. Khi thanh khoản nội bộ của nhóm này chịu áp lực, khả năng tham gia thị trường sơ cấp cũng bị ảnh hưởng tương ứng. Trong bối cảnh chi phí vốn tăng, việc phân bổ vào trái phiếu Chính phủ phải cạnh tranh trực tiếp với các nhu cầu sử dụng vốn khác, khiến quyết định đầu tư trở nên chọn lọc hơn.

Diễn biến trên thị trường tiền tệ tiếp tục là biến số chi phối. Trong quý I/2026, lãi suất liên ngân hàng tăng mạnh, đặc biệt ở các kỳ hạn ngắn, phản ánh trạng thái căng thẳng cục bộ về vốn. Bước sang quý II, thanh khoản được dự báo chưa cải thiện rõ rệt, khiến mặt bằng lãi suất duy trì ở vùng cao và ảnh hưởng trực tiếp đến sức cầu trái phiếu.

Trong bối cảnh đó, lợi suất trở thành công cụ điều chỉnh chính để cân bằng cung - cầu. Khi chi phí vốn tăng, nhà đầu tư sẽ yêu cầu mức lợi suất cao hơn để bù đắp, đặc biệt ở các kỳ hạn trung và dài hạn. Điều này đồng nghĩa với việc chi phí huy động vốn của khu vực công có thể gia tăng, phản ánh rõ hơn điều kiện tài chính thực tế.

Ngoài ra, thị trường có xu hướng phân hóa theo thời điểm phát hành. Những phiên đấu thầu diễn ra khi thanh khoản thuận lợi có thể ghi nhận mức hấp thụ tốt hơn, trong khi các thời điểm căng thẳng có thể buộc phải chấp nhận mức lợi suất cao hơn. Điều này khiến diễn biến thị trường trong quý II không mang tính tuyến tính, mà xuất hiện các nhịp hấp thụ đan xen với giai đoạn thận trọng.

Yếu tố bên ngoài cũng góp phần gia tăng áp lực. Đồng USD duy trì xu hướng mạnh khiến dư địa điều hành chính sách tiền tệ bị thu hẹp, trong khi áp lực tỷ giá vẫn hiện hữu. Trong bối cảnh đó, vai trò điều tiết của Ngân hàng Nhà nước trở nên quan trọng hơn, nhưng vẫn phải cân bằng giữa ổn định vĩ mô và hỗ trợ thanh khoản.

Quý II/2026 vì vậy được xem là giai đoạn thử thách đối với khả năng hấp thụ của thị trường trái phiếu Chính phủ. Khi cung tăng nhanh hơn cầu và dòng tiền trở nên thận trọng, những “điểm nghẽn” về thanh khoản và chi phí vốn bắt đầu bộc lộ rõ hơn, đặt ra yêu cầu điều chỉnh linh hoạt trong chiến lược phát hành và điều hành thị trường.